Në kohët e sotme rehatia dhe shpejtësia janë thelbësore në ofrimin e shërbimeve financiare, të paktën në vende të zhvilluara si Amerika apo vendet e Bashkimit Evropian. Nëse mendja e një konsumatori në fillim shkon tek shërbime si ato të pagesave dhe transfertave, e njëjta gjë prej kohësh ndodh edhe kur vjen puna për të marrë një pale atlete me këste nëpërmjet një kredie të vogël konsumatore.

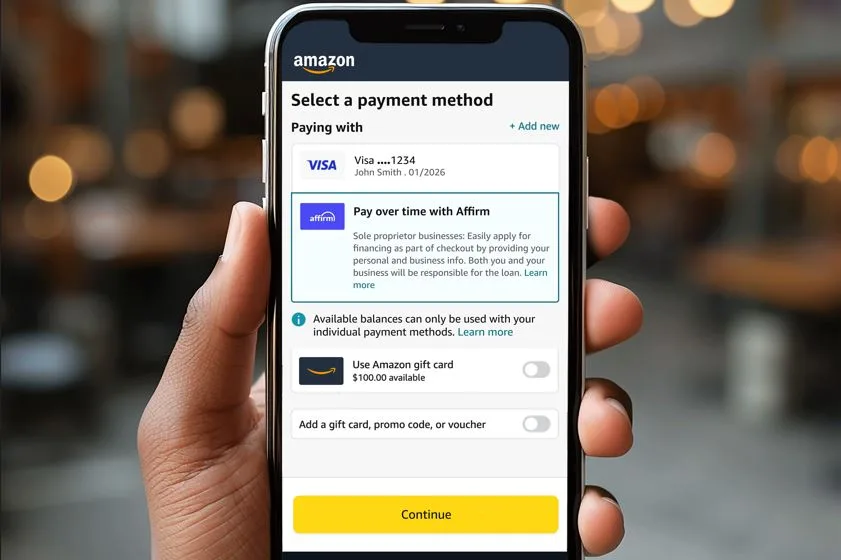

Website-t e rrjeteve të mëdha të dyqaneve, por edhe ato të dyqaneve online më të vogla, ofrojnë blerjen me 3-5 këste të produktit të tyre nëpërmjet një procesi krejtësisht digjital, pra nga smartphone dhe 24/7.

Po në Shqipëri si është gjendja? Nga vëzhgimi ynë shumë pak biznese ofrojnë në websitet e tyre blerjen me këste të produkteve, por lajmi i mirë është që ky numër sa vjen dhe po zgjerohet e shtyrë nga kërkesat e brezave më të reja për online shopping, si dhe nga qasjet inovatore të pak institucioneve financiare që e ofrojnë këtë shërbim.

Përgjegjësia e të gjithë aktorëve të tregut që kanë në dorë zhvillimin ose jo të blerjeve online dhe ofrimit të kreditimit brenda platformave të blerjeve online varion nga rregullatorët e deri tek klienti fundor. Secili duhet të bëje pjesën e vet në mënyrë që jo vetëm ta kufizojë konceptin e “webshop” dhe “Bli Tani Paguaj më Vonë” por ta nxisë atë si një nga kontributorët në rritjen e konsumit, pagimin e taksave dhe kënaqësinë konsumatore.

Kreditë e vogla konsumatore duhet të jenë të aksesueshme shpejt, pa mundim dhe në mënyrë dixhitale – ashtu siç kanë qenë prej vitesh në Evropë, Amerikë dhe tregje të tjera të zhvilluara. Megjithatë, për habi, vihen re disa perspektiva qe e shohin këtë lehtësi të aksesit ne financim si negative. Ndërsa shumë vende e matin progresin me atë se sa e thjeshtë dhe e shpejte është që konsumatorët të kenë akses në financim, vihet re qe shpesh promovohet mentaliteti i kundërt.