Nga Koço Broka, Ekonomist

Botuar në DITA

Ndonëse për median, vemendja përqëndrohet në lajmin e keq, nuk do ishte herezi të hidhen sytë dhe nga dukuritë positive. Në këtë rafsh Banka e Shqipërisë ka publikuar disa nga treguesit kryesorë ekonomikë-financiarë, ku midis të tjerash mund tëshquash ecurinë e kredive të reja dhe stokut të kredisë në fund tëvitit 2024. Kjo jep mundësinë të shihet edhe ndikimi i këtij faktori në rritjen ekonomike të vitit që sapo u mbyll, por edhe më gjatë para tij. Për rrjedhojë këtu po ndalem tek ecuria estokut të kredisë për ekonominë, në një periudhë afatgjatë, 2012-2018-2024.

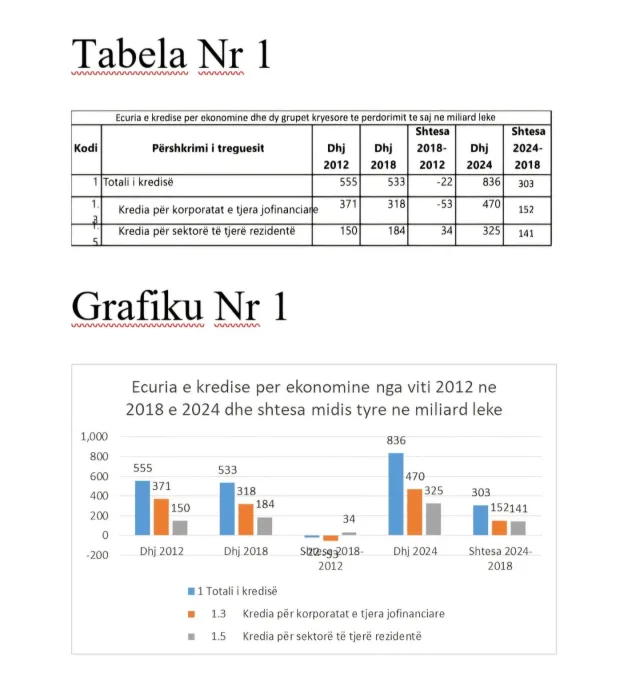

Në mënyrë të përmbledhur ecuria e treguesve kryesore tëkredisë për ekonominë, për një periudhë 12 vjecare nga viti 2012 në vitin 2024 është prezantuar në Tabelën nr 1 dhe paraqitjen përkatse në Grafikun nr 1 bashkëlidhur, që kushdo mund ti shohë vetë t’i analizojë vetë dhe të nxjerrë po po përsëri vetë, përfundimet e veta.

Të dhënat e prazantuar si në tabelën dhe grafikun nr 1, flasin përkëdo, pamvarësisht nga përktësia e syzeve partiake që mund tëketë apo dëshiron të vendosë. Sidomos pamja vizive e Grafikut nr 1, edhe kur nuk i ke qef shifrat dhe tabelat flet vetë, për stanjacionin e stokut të kredisë në periudhën 2012-2018 dhe për rritjen e saj në periudhën e dytë 2018-2024

Në se në fund të vitit 2012, stoku i kredisë për ekonominë karezultuar 555 miliard lekë, në vitin 2018 ka rezultuar në 533 miliard lekë. Kjo do të thotë se nuk ka patur në tërësi një ecuri të mirë duke rezultuar me luhatjeve e madje rënie të kredinë në tërësi.

Kjo ka ndodhur se gjatë vitit 2012, ka vazhduar dhe ka patur një rritje të konsiderueshme të kredive të këqia, të kredive të pakthyera, të cilat nga 17 % në fund të vitit 2011, rezultuan në23 % në fund të vitit 2012. Por ky faktor në ekonomi nuk mund të zhbëhej aq lehtë me zgjedhjet e vitit 2013 dhe ndryshimet politike që karakterizuan ato. Ecuria e kredive të pakthyera nuk ka ndjekur dhe nuk mund të ndiqte automatikisht rezultatet e zgjedhjeve.

Pamvarësisht rezultateve të zgjedhjeve të vitit 2013, që u shoqëruan me ndryshime të mëdha, në drejtimin politik dhe për rrjedhojë atë ekonomiko-fiskal të vendit, kreditëe pakthyera kanë patur inerci e ndikim në ecurinë e stokut të kredisë për ekonominë, duke u shoqëruar me një rreth vicioz.

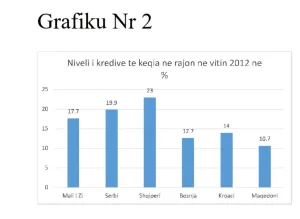

Niveli, kredive të këqia i kredive të pakthyera ishte në një nivel shumë i lartë ndaj kredive gjithsej, ose në katër kredi një ka qënëkredi e pakthyer. Por me to nuk ndodh si në zgjedhje, ato(kreditë) u duhen kthyer bankave. Ndërkohë ky ka qënë dhe niveli më i lartë i kredive të pakthyera në rajon. Kjo duket qartënga të dhënat e Grafikunt nr 2.

Nga shifra shihet qartë se niveli i kredive të pakthyera në vendin tonë ka qënë 23 %, ndërsa në Maqedoni 10.7 %, në Bosnjë 12.7 % apo në Malin e Zi 17.7 %. Kjo do të thotë se krahas efektit të faktorit të përbashkët që kish kriza globale financiare e vitit 2008 mbi këtë dukuri, efekti i politikës ekonomiko-financiare të brendshme sidomos ndaj biznesit, ka qënë më i konsiderueshëm në vendin tonë.

Ndërkohë si nga Tabela dhe Grafiku Nr 1 rezulton se në ecurinë e kredive për ekonominë ka patur disa prirje të qarta. Nga njëra anë kredia për rezidentët ka vazhduar me rritje, ose nga 150 miliard lekë në vitin 2012 ka arritur 184 miliard lekë në vitin 2018. Krejt ndryshe ka ndodhur me kredinë për biznesin. Stoku i kredisë për biznesin privat ka rënë nga 371 miliard lekë në vitin 2012 në 318 miliard lekë ose 53 miliard lekë më pak. Kjo do tëthotë se një politikë e gabuar, ndonse mund të zhvëhet në një moment të caktuar, si ka ndodhur në vitin 2013 e le litarin pas.

Kështu pas zgjedhjeve të vitit 2013, në fushën financiare doli në plan të parë ulja e kredive të pakthyera, që nuk mund të mundësohej automatikisht menjëherë qoftë me ndryshimin e politikës ekonomike. Politika fiskale e ndjekur pas zgjedhjeve e imponuar edhe nga borxhi i lartë, e sidomos detyrimet e papaguara të trashëguara të buxhetit ndaj sektorit privat kishin reperkusionet e veta si në rritjen ekonomike dhe aq më tepër në rritjen e pagave dhe pensioneve. Në ekonomi të tjerë i hanë kumbullat por të tjerëve u mpihen dhëmbët madje sfazuar në kohë.

Realizimi i angazhimi për shëndoshjen e sistemit bankar nga nëra anë dhe vetë biznesit nga ana tjetër, është shoqëruar me ulje të stokut të kreditit bankar për biznesin që kish një nivel shumë të lartë të kredive të pakthyera.

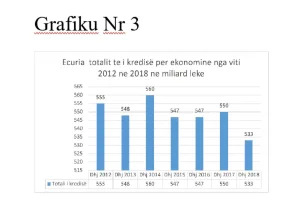

Kjo rënie që ka shoqëruar situatën e kredive të e pakthyera, si u përmend më lart është karakterizuar me një rreth vicioz. Kreditë e pakthyera shoqërohen me forcimin e kërkesave nga sistemi bankar ndaj biznesit dhe për rrjedhojë me uljen e huadhënies së tyre krahasuar me më parë. Po kështu biznesi nuk kërkon një nivel më të lartë kredie por dhe atë që e merr e merr atë në radhë të parë për të rikuperuar veten. Për rrjedhoje deri në vitin 2018 ka vazhduar një rënie e kredisë për korporatat jo financiare dhe luhatjet e kredisë për ekonominë në tërëi. Kjo ka qënë dhe produkti i bashkëveprimit të politikës fiskale me atë financiare por dhe faktorëve të tjerë si konjukturat ekonomike –finaciare të brendshme e të jashtme. Kjo duket më qartë nga të dhënat e detajuar gjatë periudhës 2012-2018, të prezantuar në grafikun nr 3.

Pra pamvarësisht nga ndryshimi i politikës ekonomike pas zgjedhjeve të vitit 2013, në kushtet e një niveli shumë të lartë të kredive të pakthyera, kthesa në huamarrjen e biznesit nuk mund të realizohej dhe nuk është realizuar menjëhere dhe ka vazhduar deri në vitin 2018. Kjo edhe si rrjedhojë e faktit se shëndoshja ekonomike financiare e ekonomisë pas zgjedhjeve është shoqëruar me politika fiskale që kërkonin rritjen e barrës fiskale mbi të.

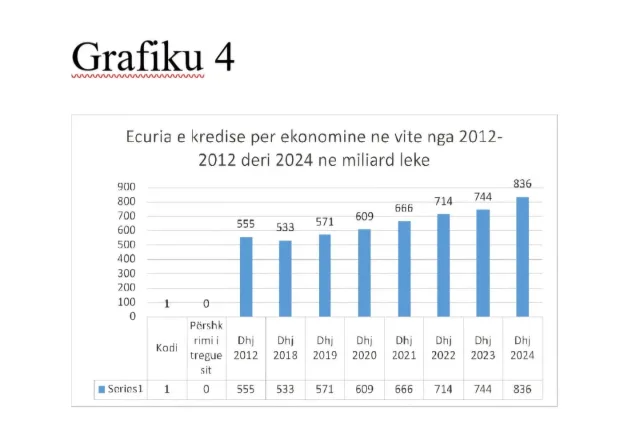

Në se i hidhet një sy kolonës së diferencës të stokut të kredisë nëvitin 2018 ndaj vitit 2012, rezulton se stoku i kredisë ka vazhduar të rritet për rezidentët duke u shtuar me 34 miliard lekë, ndërsa ai për biznesin ka rënë gjatë kësaj periudhe me 53 miliard lek. Për rrjedhojë në tërësi me këtë ecuri të dy grupeve kryesore të kredisë për ekonominë në vendin tonë rezulton që nëvitin 2018 stoku i kredisë në tërësi të realizojë 22 miliard lekëmë pak se në vitin 2012. Për rënien e stokut të kredisë në vitin 2018 ka patur efekt dhe ecuria e zhvillime të tjera ekonomike e ndikuar dhe nga zhvillimet ndërkombëtare ekonomike. Por në kushtet kur kjo situatë e stokut të kredive ndërkaq është paraprirë e shoqëruar me rënie të nivelit të kredive të këqia, filluan të krijohen hapësira për rritjen e kredive të reja edhe për dhe nga biznesie për rrjedhojë dhe të stokut të kredisë për ekonominë. Kështu pas vitit 2018 vihet re një dukuri ndryshe, që duket qartë nga të dhënat e grafikut nr 4.

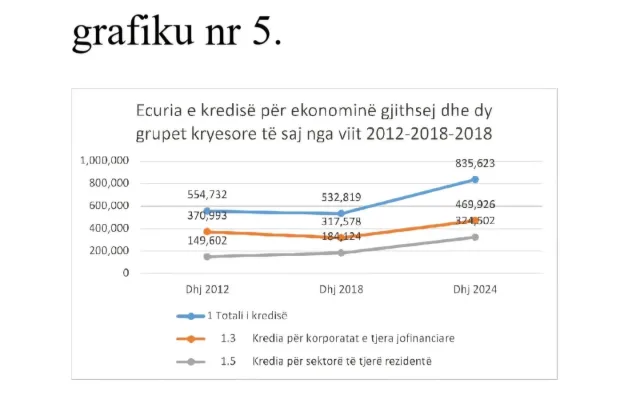

Të dhënat e grafikut flasin qartë se nga viti 2018 deri në vitin 2024 stoku i kredisë për ekonominë është karakterizuar nga rritja e vazhdueshme e tij nga një vit në tjetrin, për tu rritur nga 533 miliard në 836 miliard lek, ose një rritje prej 157 % ose shtesë prej 57 % pwr 6 vjet, pra me një ritëm rritje jo të vogël dhe njëkohësisht të vazhdueshëm e tw qwndrueshwm nga një vit në tjetrin. Kjo rritje e stokut të kredisë për këtë periudhë ka qënë për të dy grupet kryesore të kredidhënies në ekonomi si për biznesin ashtu dhe për rezidentët, ndryshe nga periudha paraardhëse kur këto të fundit kishin prirje të ndryshme.

Kjo duket më qartë në grafiku nr 5.

Shtesa e e stokut të kredisë për ekonominë gjithsej gjatë kësaj periudhe ka qënë 303 miliard lekë, nga të cilat për rezidentët 141 miliard lekë më shumë dhe për biznesin 152 miliard lekë mëshumë.

Një rritje e tillë e vazhdueshme dhe e lartë e kredidhënies për ekonominë e ka rritur dukshëm rolin e këtij faktori, në ritmin e rritjes ekonomike në tërësi, duke qënë produkt si ecurisë i shtysave publike ashtu dhe atë të sektorit privat. Në se në përiudhën 2012-2018 ka patur rënie të kredisë për ekonominë, kjo ka ndikuar negativisht në ritmin e rritjes ekonomike dhe për rrjedhojë ritmi i rritjes së saj ka qënë realtivisht i ulët. Ndryshe ka ndodhur në periudhën 2018-2024 ku stimulimi i ekonomisë nga sektori publik është shoqëruar nga një shtesë jo e vogël nga kredia e ekonomisë është shoqërur me ritme realtivisht të larta, pamvarësisht nga efekti Covid apo pasojat e Luftës së Rusisë ndaj Ukrahinës.

Një ecuri e tillë është shoqëruar e ka krijuar mundësi një rritje mjaft të mirë të të ardhurave buxhetore, duke krijuar mundësi si për konsolidimin fiskal ashtu dhe për rritjen e pagave në sektorin publik. Pra është krijuar një truall shumë i mirë ekonomiko- financiar për vazhdimin e rritjes ekonomike por dhe të të ardhurave buxhetore, të paktën në periudhën afatshkurtër edhe pas zgjedhjeve të vitit 2025.

Pra forcat politike që garojnë në zgjedhjet e vitit 2025, gjejnë njësituatë tjetër ekonomike- financiare nga ajo e vitit 2013. Kjo situatë pozitive mundëson premtime. Ndërkohë kjo ecuri pozitive financiare nuk hedh dritë se me çfarë kosto dhe pasoja të tjera ekonomiko e sociale është shoqëruar kjo situatë positive finaciare, si psh çmimi i apartamenteve apo emigracioni neto që ka ndodhur gjatë kësaj periudhe. Për fat të keq, INSTAT ka një terren informative në këtë drejtim, duke mos dhënë se sa ka qënë emigracioni, imigracioni dhe megracioni neto jo vetëm për vitin 2024 por dhe për vitin 2023. Po kështu, niveli i çmimeve reale të apartamenteve, nuk është reflektuar në indeksin e çmimeve të konsumit. Por pa një informacion të saktë mbi këto dukuri,mund të ketë një vetkënaqësi nga mazhoranca, dhe gara e zgjedhjeve të precipitojë më tepër në premtime se na përpunimin e alternativave më të mira nga të gjitha forcat politike që ti përgjigjen konsolidimit dhe avancimit të kësaj situate pozitive financare.